一、储能概述

储能(stored energy)即“能量的存储”,是指通过一种介质或者设备,把一种能量形式用同一种或者转换成另一种能量形式存储起来,基于未来应用需要以特定能量形式释放出来的循环过程。

储能是“双碳“目标背景下的新兴赛道,是国家战略性新兴产业,是新能源消纳以及电网安全保障必要保障。随着我国能源结构转型,储能行业迎来快速发展期:

一方面,新能源发电设备在过程中,外部环境不能确保设备可以持续稳定发电。储能系统可以对随机性、间歇性和波动性的可再生能源发电出力进行消纳储存、平滑控制,以调配能源实现削峰填谷,满足可再生能源的并网,并为新能源大规模发展应用打好基础;

另一方面,中国电网有固定频率(50Hz),当功率输出与负荷不一致时,就会产生频率偏差,对发电机组造成损坏。储能技术可根据电能需求特点,调节电厂的出力,保障电压和频率的稳定,提高电力供应质量,减少“弃风弃光”现象的发生,从而达到良好的稳定供电效果。

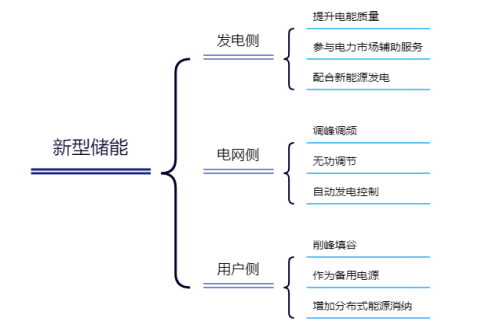

(一)储能的应用场景

储能的应用场景可以分为发电侧储能、电网侧储能和用电侧储能三大场景:发电侧,储能与风光电配合装机,解决新能源消纳问题,并平抑其波动性;电网侧,储能主要用于缓解电网阻塞、延缓输配电设备扩容升级等;用电侧,工商业用户利用储能进行峰谷价差套利,同时加速分布式能源+储能应用这一场景的实现。

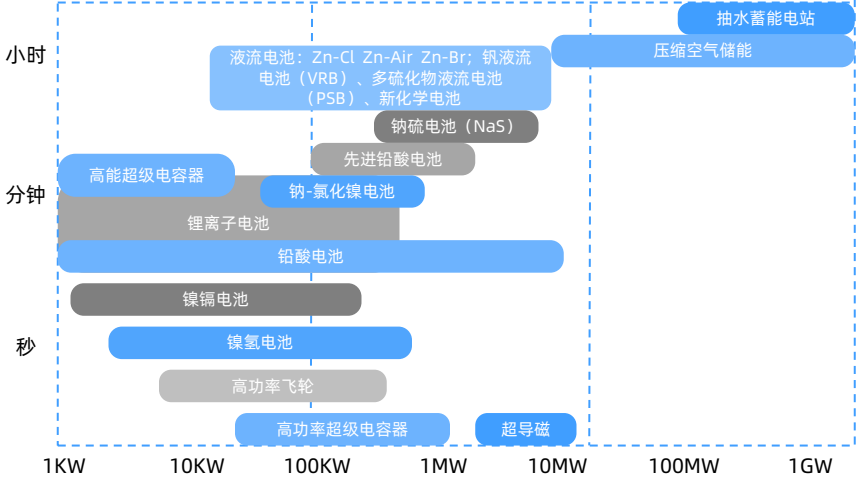

储能的应用场景

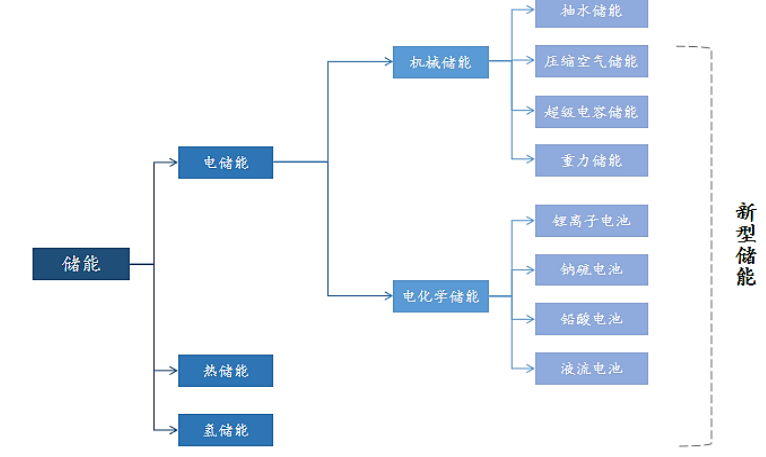

(二)储能的分类

根据能量存储形式,储能可分为机械储能、电化学储能、热储能、氢储能等。

储能的分类

多元化的储能技术路线对应不同应用场景,配置储能时需要综合考虑电源、电网、负荷特征,选择合理的配置方案。整体而言,长周期大规模场景与抽水蓄能、压缩空气储能等方式匹配,短周期的功率型场景下,锂电池等电化学储能、飞轮储能、超级电容等更优。

二、我国储能发展概况

(一)市场行业概况

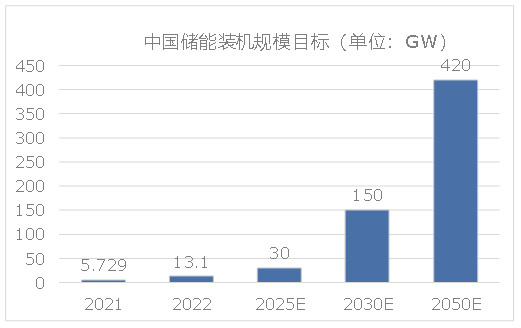

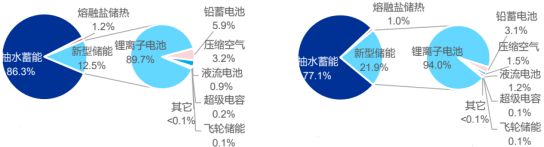

根据《2022储能产业应用研究报告》等显示,截止到2022年底,2022年中国累计新型储能装机13.1GW / 27.1GWh,其中,抽水蓄能装机量占比86.3%,仍占主导地位。但是,受资源禀赋影响,全国抽水蓄能可用厂址的总容量约160GW,难以满足我国总体储能目标(2050年为420GW)。

2022年中国新型储能占比提升9.4%,锂离子电池增长迅速。截至2022年底,中国新型储能累计装机占所有储能累计装机比例达21.9%,其中,锂离子电池占绝对主导地位,新增占比达97%。

另一方面,压缩空气储能作为新型储能,目前刚刚投入大规模商业化,占比3.2%,但其兼具经济性、安全性,且规模可匹配抽水蓄能的应用场景,未来有望成为抽水蓄能在大规模储能领域的重要替代。

此外,液流电池、钠离子电池、飞轮等其它技术路线的项目在规模上有所突破,应用模式逐渐增多。

(二)储能企业“出海”情况

2022年是储能出海元年,之前海外储能市场一直被日韩品牌占据,随着海外储能市场需求火爆,国内储能企业纷纷出海,目前海外储能市场己经成为国内储能企业创收贡献最大的市场。根据已发布2022年度报告的储能上市企业数据,多数储能相关企业营收获得两位数增长,其中宁德时代、亿纬锂能、派能科技等企业营收增长超过100%;企业海外市场营收增速较快,部分企业海外市场营收占比超过90%。

三、储能主流技术路线分析

(一)抽水蓄能

抽水蓄能是在我国普遍运用的一种稳定可靠的储能方式,抽水蓄能电站一般由上水库、下水库和可逆式水泵水轮机组成。在用电低峰期时,可逆式水泵水轮机作为水泵,利用低价值电能将水从下水库抽至上水库,作为水的势能储存;用电高峰期时则将可逆式水泵水轮机作为水轮机,在上水库开闸放水,将水的势能转换为高价值电能。

2022年我国抽水蓄能总装机规模达4579万千瓦,是2012年底的2.2倍以上,规模位居世界首位。中国抽水蓄能行业市场规模不断扩大,2021年达到263亿元,预计2026年将达到499.8亿元。2022年我国投产28台抽水蓄能机组,合计880万千瓦。根据中电联统计与数据中心预测,2023年抽水蓄能总装机规模将超过5000万千瓦。

(二)压缩空气储能

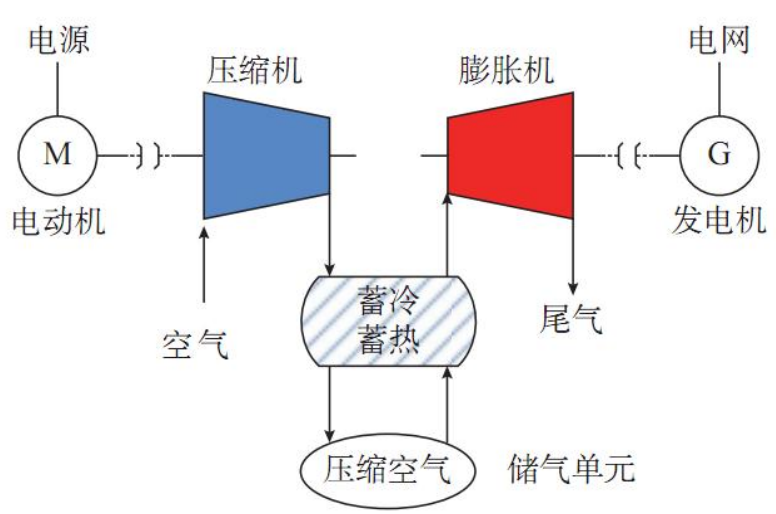

压缩空气储能(Compressed Air Energy Storage,CAES)是指在电网负荷低谷期将电能用于压缩空气,将空气高压密封在报废矿井、储气罐、山洞、过期油气井或新建储气井中,在电网负荷高峰时,释放压缩空气推动透平膨胀机做功发电的储能方式。

压缩空气储能是储能量级可与抽水蓄能相媲美的大规模储能,功率达到百兆瓦级,且建设周期只需要12-18个月,具有能量密度高、日常运营成本低、自放电率低等优势,技术正越来越受到青睐。

中国压缩空气储能行业目前处于高速增长阶段。2021年全国累计装机规模182.5MW,市场规模达12.8亿元,2022年市场规模达18.4亿元。据不完全统计,2022年已有20个压缩空气储能示范项目签约,已公开的储能规模可达7.98GW。

(三)电化学储能

(1)锂离子电池

锂离子电池通过锂离子在正负极电极材料中的嵌入和脱嵌实现能量存储。锂离子电池能量密度较高,寿命长,因此正逐渐成为电化学储能的主流路线。根据正极材料的不同,锂离子电池又分为钴酸锂、锰酸锂、磷酸铁锂和三元电池等。

锂离子电池装机规模庞大,且有望保持高增长态势。2022年中国已投运电力储能项目累计装机规模59.84GW,新型储能占比约为21.9%,其中锂离子电池占比97%。2022年,中国锂离子电池出货量达到655GWh,同比增长100%,行业总产值突破1.2万亿元,在全球锂离子电池总体出货量的占比达到69%。预计到2023年国内锂电池市场出货量将超过1TWh,其中动力电池出货有望超800GWh,储能电池出货将超180GWh。

(2)钠离子电池

钠离子电池工作原理与锂离子电池类似,利用钠离子在正负极之间嵌脱过程实现充放电。钠离子电池相对磷酸铁锂电池安全性能、低温性能、快充性能更高,成本更低,且钠资源远比锂资源丰富且遍布全球各地,若钠离子能够广泛应用,中国将很大程度上摆脱目前锂资源受限的情况。

目前钠离子电池市场存量有限,但未来有望持续增长。根据EVTank数据,2022年我国现有钠离子电池的市场装机量约 2GWh。但一方面,未来随着宁德时代、湖南立方、海四达等企业的钠离子项目逐步落地,我国钠离子电池的合计规划产能将在2026年底达到275.8GWh;另一方面,从全球范围来看,钠离子电池产业正在向商用化领域转变,规模化程度不断扩大,市场份额不断扩大。实现大规模商业化仍然需要产业链完善与成本下降。由于钠离子电池的产业链培养和理论低成本水平达成仍然需要较长的时间,其大规模的产业化应用需等到2026年后。

(3)液流电池

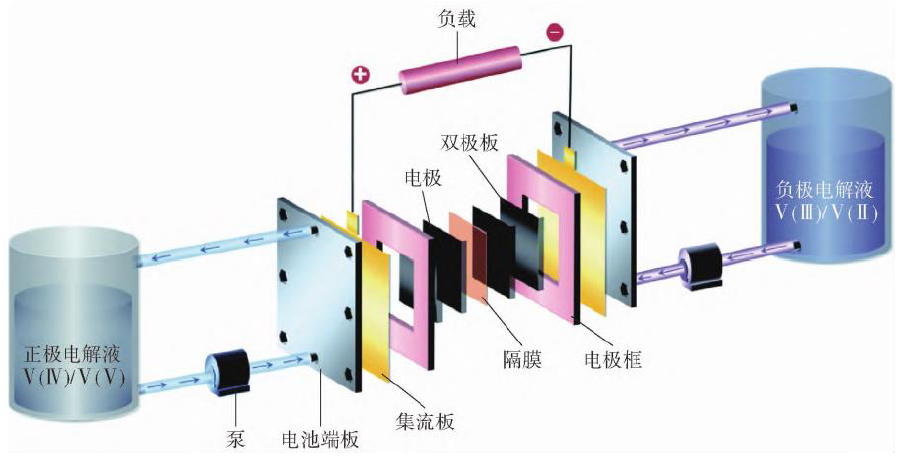

液流电池技术路径包括全钒液流电池、铁铬液流电池、锌溴液流电池等,其中,全钒液流电池综合性能最佳、商业化程度最高。液流电池正、负极电解液储罐独立分离,放置在堆栈外部,通过两个循环动力泵将正、负极电解液通过管道泵入液流电池堆栈中并持续发生电化学反应,通过将化学能与电能进行相互转换作用来完成电能的储存和释放。液流电池功率取决于电极反应面积大小,存储容量则取决于电解液体积与浓度,故液流电池规模大小设计更为灵活多变。

液流电池规模增长较快。2022年中国已投运电力储能项目累计装机规模59.4GW,新型储能占比约为21.9%,其中液流电池占比仅为1.2%。中国液流电池行业的存量市场规模呈高速增长态势,2018-2021年的历史市场规模年均复合增长率为55.2%,2022年市场规模达10.6亿元,预计2027年将达248.9亿元,2022-2027年市场规模年均复合增长率达87.9%。液流电池市场化程度有待进一步发展。2022年储能液流电池由于系统价格高昂、产业配套不完善等制约因素,整体市场装机容量仍然处于较低水平。目前国内液流电池市场化程度不高,处于示范项目阶段,且示范项目数量远低于锂离子电池。

(4)铅蓄电池

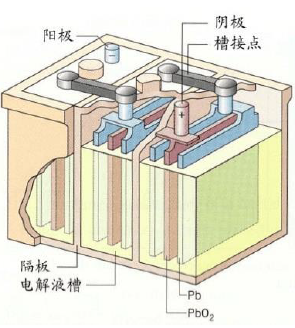

铅酸电池是以二氧化铅为正极、金属铅为负极、硫酸溶液为电解液的一种二次电池,发展至今已有150多年历史,是最早规模化使用的二次电池。铅酸电池的储能成本低,可靠性好,效率较高,广泛应用于UPS,也是我国早期大规模电化学储能的主导技术路线。但因为铅酸电池循环寿命短、能量密度低、使用温度范围窄、充电速度慢,且铅金属对环境影响较大,铅酸电池未来应用将会受极大程度限制。

我国是全球最大的铅蓄电池生产国、消费国和出口大国,铅蓄电池产量占世界总产量的比重超过40%。从产量来看,中国铅蓄电池行业出现下降。根据工信部数据,2021年中国铅蓄电池产量为21,650万千伏安时,同比下降4.8%;市场规模逐年增长,2021年中国铅蓄电池市场规模约为1685亿元,同比增长1.6%。

(四)氢储能

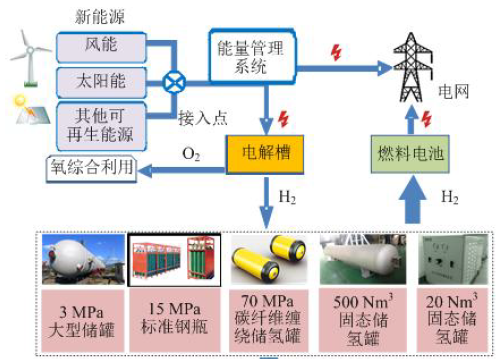

氢储能是一种新型储能,在能量维度、时间维度和空间维度上具有突出优势,可在新型电力系统建设中发挥重要作用。广义上的氢储能是指把任意形式的能量转换成氢气的化学能,以氢气的形式进行存储;狭义上的氢储能是指将太阳能、风能等清洁能源发出的电能或夜间电网的过剩电能,通过电解水制取氢气,通过储氢罐存储,之后由燃料电池发电技术等实现氢气的利用。

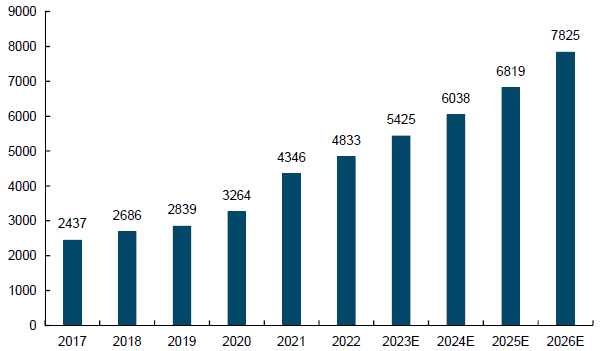

全球氢气市场快速扩张,行业发展步入快车道。据IEA数据,2022年全球氢气总产量达到9813万吨,同比增加5.5%,2030年产量有望达到17998万吨,产业发展迅速。据火石创造数据,2022年中国制氢产业总产值达到4833亿元,同比增加11%,未来随着政策及市场驱动制氢产业规模有望持续保持增长。电解水制氢装机量有望持续增加。2021年全球电解水制氢装机量为50万千瓦左右, IEA预测在各种因素刺激下2030年全球电解水制氢产能将达到2.9亿千瓦。

四、储能发展趋势

1、储能产业仍将保持快速增长态势。

碳中和背景下储能政策支持力度加大,随着储能技术的不断创新和进步,电力市场需求的增长和能源结构的升级,储能产业将迎来更多的发展机遇和更为广阔的市场前景,未来储能产业将保持快速增长态势,预计到2030年储能将会迎来一个万亿级别市场。

2、储能技术多元化发展。

目前抽水蓄能占主导,新型储能中以锂离子电池为主,锂离子电池储能已经形成了较为完备的产业链,压缩空气储能、液流电池储能等也在加速发展,钠离子电池储能、重力储能等新技术陆续开展示范应用。储能技术多元化发展态势明显,将带动相关产业链快速发展。

3、储能行业竞争将更为激烈。

当前储能市场同质化严重,企业间储能产品差异性不大;储能项目不断压低价格,价格战竞争造成企业短期盈利压力加大;不同领域企业跨界进入储能行业,产业竞争不断加速。储能行业也将加速洗牌,随着储能市场不断走向成熟,缺乏核心技术的企业将面临淘汰。

4、安全仍是储能发展的重要关注点。

储能高速发展的同时,安全事故频发,安全问题成为制约储能发展的重要阳力。2022年12月 30日,《电化学储能电站安全规程》(标准号:GB/T42288-2022) 发布,将于2023年7月1日起开始实施,将进一步提升电化学储能电站全寿命周期的安全性,为行业参与者指引了方向,将进一步规范储能行业发展。

5、盈利模式更加多元。

目前强制配储、储能补贴政策等,调动了储能投资的积极性,在政策支持、技术创新、市场完善驱动下,储能产业链将会更更加成熟,储能商业模式将会更加多元。在新能源配储、共享储能电站快速发展同时,新能源场站调频需求、柔性电网需求、源网荷储建设需求等不断发展,储能也将实现更多精细化功能。