4.1 投融资趋势:储能行业融资持续火热

不同于近些年国内一级市场投资整体呈现持续下滑趋势,储能行业投融资热度持续高涨。根据睿兽分析统计,截至2023年3月31日,国内储能行业有300余家企业获得融资,涉及融资事件944件、融资金额1947亿亿元,参与机构达1122家。中国储能行业在2021年、2022年迎来爆发,2022年中国储能行业融资事件189件,同比增长64.3%,融资金额520.97亿元,同比下降12.2%,仍处于高位。近10年,中国储能行业累计获得超1900亿元融资。

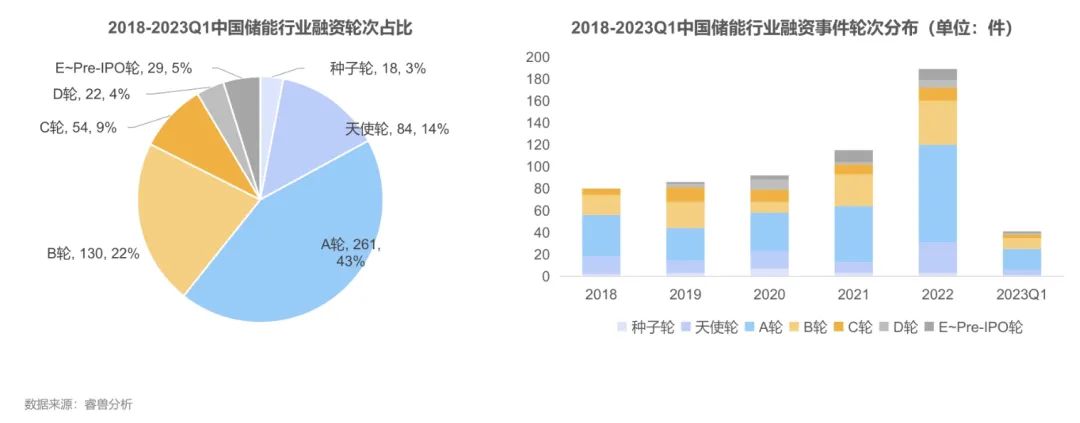

4.2 融资轮次:主要集中在A轮等早期阶段

根据睿兽分析统计,2018-2023Q1中国储能行业投资事件主要集中在早期阶段 (种子轮、天使轮、A轮融资事件占比60.7%),成长期 (B轮、C轮)事件占比30.8%,后期 (D轮、E轮及之后、Pre-P0)事件占比8.5%。

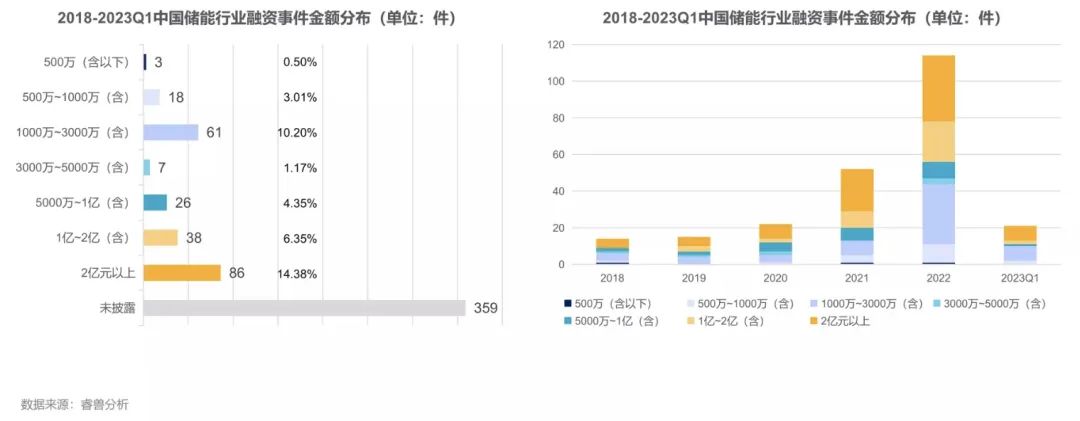

4.3 融资金额:2亿元以上融资事件占比最高

根据睿兽分析统计,2018-2023Q1中国储能行业融资金额在2亿元以上的事件最多,占比14.38%,近五年2亿元以上的融资事件数量占比均为当年最高。1000万元-3000万元(含)融资事件数量占比也在持续提升,2022年占比达到17.55%,较2018年 (5%)提升12.55%,2023Q1占比达到22.22%。

4.4 地区分布:广东、江苏、上海领先,三地融资事件合计占比超五成

根据睿兽分析统计,2022年中国储能行业融资事件遍布全国20余个省份,其中广东、江苏、上海三地领先,融资事件数量合计占比50.53%。从城市分布来看,深圳、上海、北京、苏州、杭州位居全国前五位,合计占比达47.87%。2023Q1,广东(10件) 、江苏(7件)、上海 (6件)位列前三,山东、湖南、浙江、江西、四川各2件。

4.5 行业分布:储能系统集成、锂电池及材料、电池回收利用等领域融资热度较高

综合分析2020-2023Q1储能行业融资事件,储能系统集成、锂离子电池、电池回收利用、正极材料、充换电、储能变流器 (PCS) 等储能行业细分领域融资热度较高。

4.6 VC/PE机构:深创投、晨道资本、基石资本,达晨财智等投资储能行业活跃

4.7 CVC机构:宁德时代、广汽资本、北汽产投等CVC机构投资活跃

4.8 近期储能行业大额融资事件:锂电产业链领先,CVC投资活跃